本文相關基金

本文相關基金

相關資訊

相關資訊

嘉實動態

嘉實動態

situs slot bonus besar

在剛剛過去的2020年,疫情的肆虐使得ESG投資受到更加廣泛的關注。可持續投資策略在疫情期間展示了強勁的韌性和抗風險能力,取得不俗的業績表現,也促使全球可持續投資策略和基金迎來創世紀的資金流入。投資者對ESG因子在去年疫情初期展示出的對短期極端風險的抵抗能力和強勁韌性印象深刻。在全球逐漸向“後疫情時代”過渡的當下,投資者將目光轉向驗證ESG因子的超額收益能力是否仍然可持續。

在以往的分析中,我們根據嘉實ESG評分框架對A股市場ESG因子的表現進行了回測,觀察去年疫情高峰期間(即2020年1月至4月),不同ESG表現的上市公司的股價表現。我們此前的分析表明,ESG 領先者在極端的市場風險事件中表現出了更強的韌性和抗風險的能力,其股價表現比ESG落後者更好。

在經歷了第一波疫情高峰後,雖然全國日確診數量曲線逐漸平緩,然而各地小範圍疫情爆發此消彼長,防控壓力仍不容小覷,隨著疫苗接種率的快速提升和經濟復甦的步伐加快,中國率先迎來了“後疫情時代”。我們的研究題目轉向了觀察ESG是否在復甦中對企業經營業績和股價表現起到正向作用。因此,本次我們將ESG因子的觀察期延至2021年4月,觀察自疫情開始至今ESG領先者的股價表現。我們的研究結果顯示ESG表現優秀的公司在後疫情時期也持續創造更好的收益。

“測試方法”

1) 為測試觀察期ESG因子的有效性,我們以3770家全A股上市公司為研究對象,基于嘉實ESG評分和E/S/G三個單項評分進行分組分析。由于行業間業務模式和ESG屬性不同導致ESG評分行業間差異較大,為避免行業屬性對分析結果產生干擾,這里首先對ESG評分和單項分進行行業中性化處理。

2) 觀察期為 2024年09月13日至2024年09月13日。

3) 我們按照期初行業中性ESG評分將樣本空間平均分為5組,第5組為評分最高組,第1組為評分最低組。而後,我們觀察不同ESG水平的組別在整個觀察期的平均收益率及回撤幅度,從而檢視ESG因子在疫情期間的表現。

“主要結論”

1.在觀察期內,嘉實ESG評分高的公司平均股價表現優于評分低的公司。

2. 在單項因子方面,社會和治理因子的識別效果明顯,一致性較好。不同于我們疫情初期的觀察結果,環境因子的識別能力在去年年底至今也有明顯提升,這得益于國家和行業層面碳中和目標和政策的快速推出。

3.在最大回撤方面,環境、社會和治理表現領先的組別都表現了顯著優勢,證明了ESG因子在應對市場波動時的韌性。

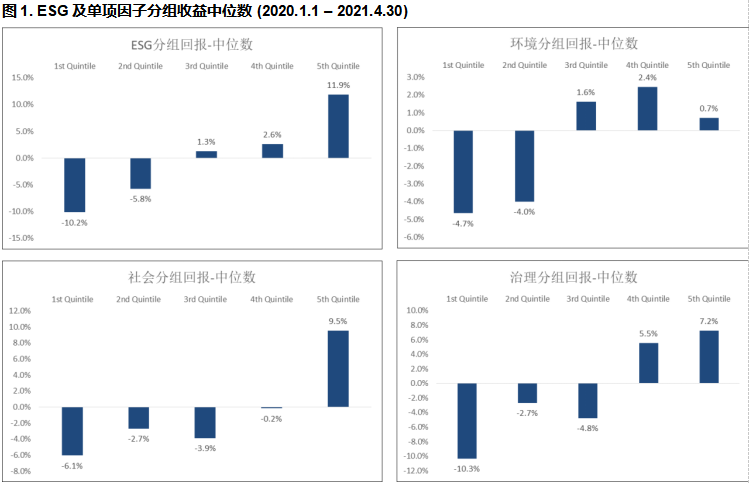

“ESG因子分組回報分析”

萬得全A指數在2024年09月13日至2024年09月13日之間上漲了24.55%。同期我們看到,ESG評分與回報持續呈現較強的正相關關系,這也與我們之前的測試結果一致。其中ESG評分最高的第5組回報中位數高于分數最低的第1組22.1%,這證實了ESG領先者在短期市場低迷時期跑贏大市以及之後更強的股價回彈的能力。

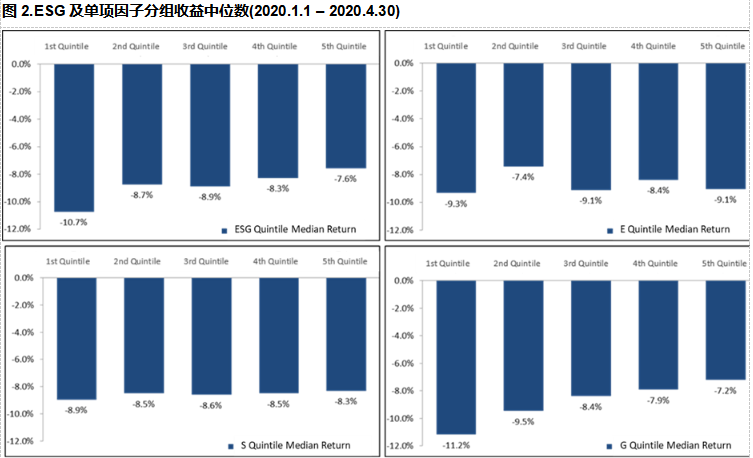

我們2020年1-4月觀察結果僅顯示了G因子有較強區分效果和一致性(圖2),而此次延長觀察期到今年4月後,我們看到E、S和G三個單項因子普遍呈現高的相關性,且其中S和G因子一致性和效果最佳。S和G最高分組在回報中位數方面分別高于最低分組15.6%和17.5%(圖1)。這表明,後疫情時期市場持續為對治理和社會表現優異的公司提供溢價。我們認為這些S和G 的因素,特別是管理和領導力、突發事件應對能力、業務持續性計劃、員工福利、健康安全、社會支援等,都有助于公司在面臨大規模公共衛生危機時更快的恢復經營甚至將危機轉化成業務機遇,提升競爭力。這一結果也進一步證實治理因素一直是A股市場影響企業質量和財務表現的核心要素之一,也是市場一直以來的共識。我們留意到,治理因子的超額回報主要來自于最低分組的弱勢,這表明治理因子可能在識別落後者方面比辨識領導者更加有效。

值得關注的是,與此前發現的環境因子在疫情爆發初期與股票回報相關性較弱的結論有所不同,延長觀察期後我們開始看到環境因子逐漸與回報呈現更明顯的相關關系。如圖,在觀察期內環境評分最高組的中位數收益比最低評分組高出5.4%,整體呈現出積極信號。

我們認為在疫情初期,在極端公共衛生危機的沖擊下,環境因素的考量可能被暫時擱置,而治理和社會因子作為與公司平穩渡過難關更緊密相關的因素,受到了投資者更多的關注和重視,進一步凸顯這兩者的有效性。然而,隨著封城、宵禁等措施逐步在各地解除,經濟增長穩步回升,特別是中國碳中和承諾相關的政策和行業執行路徑的不斷推出,環境因子近期內一躍成為市場和公司關注的焦點。我們認為隨著實體經濟碳達峰和綠色低碳轉型在未來逐步展開,環境因子將在A股市場上的影響性和作用將更加突出,投資者將給予綠色低碳以更高的估值溢價。

Source: 嘉實ESG研究部,萬得

Source: 嘉實ESG研究部,萬得

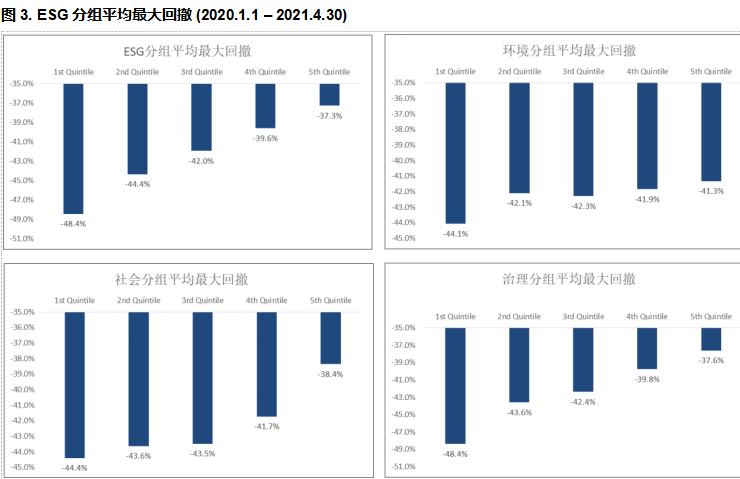

“ESG因子的最大回撤分析”

在最大回撤方面,我們觀察到ESG因子,尤其是社會和治理因子與最大回撤有顯著的負相關且一致性較好,即期初ESG評分越高則平均最大回撤越小(如圖3)。在觀察期內,ESG評分最高的第5組比第1組小11.1%,環境、社會及治理三個單項因子在最大回撤方面也分別展現了2.8%、6.0%及10.8%的相對優勢。

Source: 嘉實ESG研究部,萬得

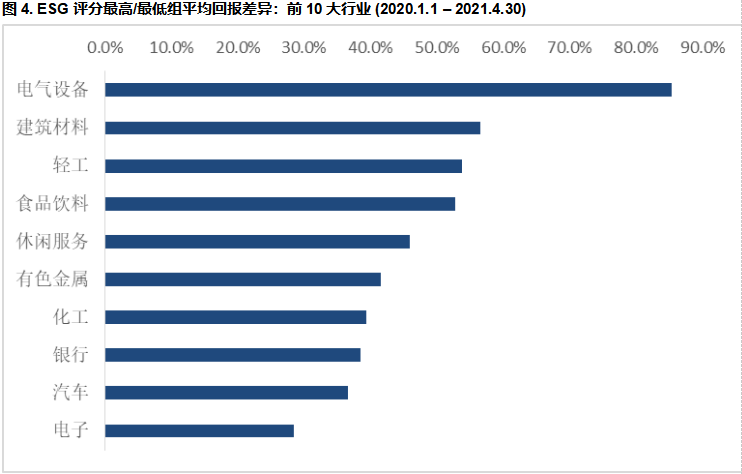

“ESG因子的行業差異分析”

我們進一步分行業(申萬一級行業)對ESG分組後的平均回報和回撤進行分析。我們認為,ESG因素與公司的長期基本面、經營模式的可持續性以及財務健康息息相關, ESG評分較高的公司一般表現出更高的質量、經營穩定性和持續性,而低評分公司則更傾向于在這些方面有更高的風險暴露。因此,我們分行業來觀察ESG評分最高和最低組在平均回報和平均最大回撤方面的差距,以此來分析ESG評分在不同行業內的區分能力。

我們觀察到,在28個申萬一級行業中的24個中, ESG行業領先者(ESG評分最高20%組)都在一定程度上跑贏了落後者,ESG行業領先者優勢最大的前十大行業中,平均收益的優勢在28.4%到85.2%之間,其中分度最明顯的是電氣設備,建築材料,輕工行業和食品飲料,如圖4所示。

Source: 嘉實ESG研究部,萬得

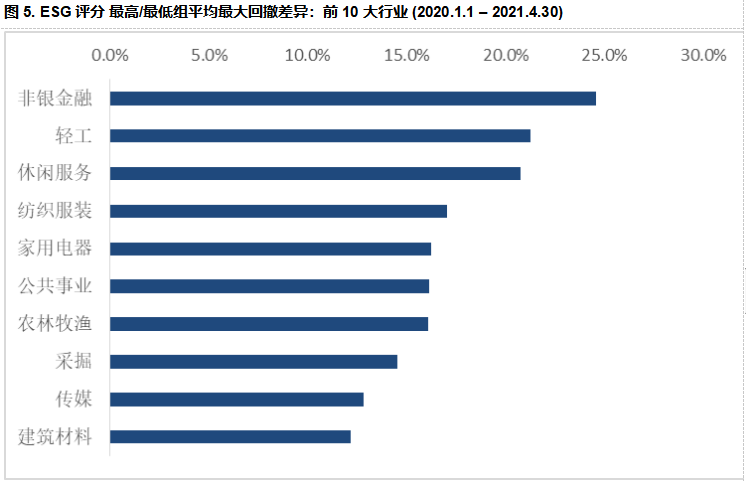

從最大回撤角度看來,除了綜合行業,在其他27個行業中,ESG評分最高第5組的最大回撤均低于第1組。另外,在幾乎所有行業中,ESG評分與最大回撤間呈現出很好的一致性和單調性, 即ESG評分越高,最大回撤越低。這進一步證實了ESG在大多數行業中對控制回撤的有效性。

Source: 嘉實ESG研究部,萬得

*風險提示︰投資人應當認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特征,並根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。基金過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證,文中基金產品標的指數的歷史漲跌幅不預示基金產品未來業績表現。基金投資需謹慎。

理財嘉app

官方微博

官方微信

客服熱線

400-600-8800 / 010-85712266周一至周五8:30-21:00 周六至周日9:00-17:00(法定節假日除外)嘉實基金管理有限公司2022版權所有滬ICP備18045877號-3京公網安備11010502042071號本網站支持IPv6訪問