本文相關基金

本文相關基金

相關資訊

相關資訊

嘉實動態

嘉實動態

demo slot lengkap

編者按

2022年11月,多部委聯合印發《個人養老金實施辦法》,個人養老金制度正式實施。作為多層次、多支柱養老保險體系的重要組成部分,政策一經落地就受到了全社會的廣泛關注,個人養老金制度的健全和規範有效補充了基本養老保險和企業/職業年金,為保障養老生活的品質提供助力。

如今,個人養老金揚帆起航一周年,隨著老齡化進程加速,越來越多的中青年人意識到了提前規劃養老的重要性,超4000萬人參與其中。與此同時,很多與養老相關的話題在社交媒體上被頻繁討論。我們本周將圍繞這些熱門話題,跟大家分享養老投資備受關注的那些事。

對于全球許多老齡化國家而言,“未富先老”是亟需面對的一個問題,指在社會經濟發展尚未達到富裕水平時,老齡化問題就已經出現。其實作為普通人,我們也會有“未富先老”的擔憂,這種擔憂是有必要的嗎?有辦法緩解這種焦慮嗎?

你的養老金夠花嗎?

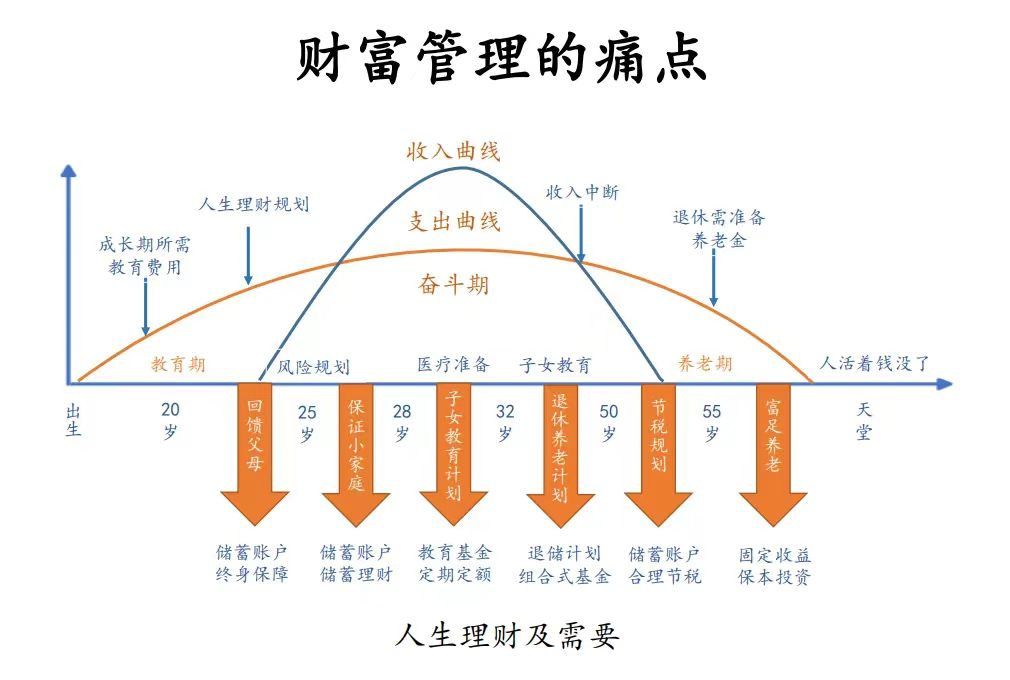

許多人常常根據當前的收入來預測一生的財富,然而實際上,我們的收入曲線往往是先上升後下降的,隨著壽命延長,收支缺口將會不斷擴大。

尤其隨著年齡而日趨增長的醫療成本,幾乎是每個人都無法繞開的難題。如果你還想在退休之後能夠盡情享受人生,到處旅游、與朋友聚會,維持退休前的生活質量,那麼這個指標也值得重視——養老金替代率。它是退休金和退休前收入的比值,用來衡量勞動者退休前後生活保障水平。養老金替代率越低,退休後的生活保障程度越低。

中國的養老金替代率在下降。根據世界銀行的建議,養老金替代率在70%~80%就可以保證退休以後生活水平基本保持不變,60%的替代率只能保證最基本的生活水平,55%已經處在警戒線附近。中國現在的養老金替代率是45%,遠遠低于55%的國際警戒線水平。

養老金由三大支柱組成,第一支柱是由政府主導的基本養老保險,第二支柱是由雇主主導的企業/職業年金,第三支柱則是由個人主導的個人養老金。

其中,覆蓋面最廣的是第一支柱基本養老保險,包含城鎮職工基本養老保險及城鄉居民基本養老保險。基本養老保險實行現收現付制度,人口老齡化進程下,也有不少的勞動者心生疑慮,下一代繳納的養老金還夠不夠我們花呢?因此,為了保障人生後半程的生活質量,個人養老投資是不可或缺的。

“自在養老”需要做哪些準備?

這個問題並沒有一個確定的答案,一些在意養老品質的人認為,需要存夠自己年收入的幾倍甚至十幾倍才能退休,還有一些人則認為,只要能夠滿足基本生活需要就可以了。但有一點是達成共識的,那就是要保證退休後的生活質量,需要在年輕時就開始為老年生活進行規劃和投資。

那麼,首先需要明確自己的養老目標。根據現在的生活水平估算出養老所需的費用(別忘了加上通貨膨脹,每年約3%),再來看看距離退休這段時間內,我們可以做哪些籌備。

個人養老金賬戶中可投資的方向分為四類,我們可以根據自己的風險承受能力,購買符合規定且適合自己的投資產品。對于風險承受能力較低的人,可以選擇一些較為穩健的投資產品,如特定養老儲蓄、商業養老保險、養老理財等;對于風險承受能力較高的人,可以選擇一些風險較高的投資產品,如養老目標基金等。(這四類產品的具體區別和挑選方法可跳轉《四類個人養老產品怎麼選? 嘉實個人養老指南》)

*風險提示︰基金投資需謹慎,投資人應當閱讀《基金合同》、《招募說明書》、《產品資料概要》等法律文件,了解基金的風險收益特征,特別是特有風險,並根據自身的投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。過往業績不預示其未來業績,其他基金的業績也不構成本基金業績的保證。個人養老金可投公募基金範圍具體以中國證監會確定的產品名錄為準。“養老”字樣不代表收益保障或任何形式的收益承諾,個人養老金基金不保本,可能發生虧損。不同產品的風險收益特征可能不同,投資人應根據自身年齡、退休日期、收入水平和風險偏好等選擇合適的養老金基金。

《養老新態度》主動養老的現實與想象 -精彩回看

理財嘉app

官方微博

官方微信

客服熱線

400-600-8800 / 010-85712266周一至周五8:30-21:00 周六至周日9:00-17:00(法定節假日除外)嘉實基金管理有限公司2022版權所有滬ICP備18045877號-3京公網安備11010502042071號本網站支持IPv6訪問